Por: Rekha Chandiramani

La pandemia aceleró el descalabro económico en Panamá, al menos para algunos. La moratoria llegó tarde y solo se tradujo en aplazamiento de la deuda, sin condonación de intereses, lo que amplía el monto adeudado y consecuentemente la ganancia del banco, aún con el sacrificio del periodo de gracia que dieron. Esta espera fue suavizada por el Estado con fondos para fortalecer la liquidez de la banca privada.

Lo primero que hizo el gobierno apenas declaró el estado de emergencia a mediados de marzo pasado, fue asegurar el flujo de dinero fresco en el presupuesto. Así salió al mercado con una emisión de $2,500 millones en deuda más una serie de fondos que aseguró para garantizar la solidez de las instituciones bancarias.

A pesar de haber canalizado $500 millones con garantía estatal hacia un puñado de bancos privados para nivelar su liquidez, el gobierno panameño no sentó la bases de préstamos, ni requisitos, ni elegibilidad, ni controles de beneficios que se derivasen de futuros préstamos. Los $500 millones no son para prestar, sino para nivelar el índice de liquidez de la banca privada.

Para préstamos postpandemia, los bancos trazarán las directrices, y por lo que pinta el escenario actual, los intereses no serán tan blandos como prometió el gobierno en alguna de las tantas notas de prensa que emite la maquinaria estatal.

La banca estatal promete intereses más llevaderos, pero la incertidumbre y el riesgo también es un factor importante. La Caja de Ahorros dará préstamos desde $5,000 con tasas desde 4.5%. Los préstamos a las microempresas que ofrece el Banco Nacional estarían entre el 6 y el 7%. Otro programa, «Banca de Oportunidades», tendría tasas del 9%, todo esto lo revelaron los ejecutivos al diario La Prensa del 7 de julio.

Polémica por intereses. ¿deben regularse?

Hay todo un debate en la Asamblea por regular las tasas de interés que cobran los bancos por los préstamos. Una iniciativa de la diputada oficialista Zulay Rodríguez, el anteproyecto de ley 085, establece «un marco regulatorio de control de las tasas de intereses fijadas a todas las modalidades de préstamos Y y créditos otorgados por bancos, empresas financieras y tarjetas de crédito».

El anteproyecto de ley está listado en la página web de la Asamblea pero el documento no está disponible. Lo que adelantó la diputada en su cuenta de Twitter es que los bancos cobran intereses «altísimos» en Panamá.

La postura -predecible- de los bancos es que una injerencia estatal en la fijación de las tasas de intereses bancarios estremecería el sistema, en pocas palabras. Que las tasas en Panamá «son competitivas» y que han garantizado un amplio espectro de la población tenga lo que de otra manera no tendría: casa, auto, etc. Es la misma versión de la Superintendencia de Bancos, la reguladora panameña de la actividad.

Y es cierto que los intereses son más bajos que en algunos países por ejemplo, parte de eso es porque Panamá es un centro financiero internacional de alta liquidez. Pero esos intereses «competitivos» solo son en algunos tramos, y justo son los que existe intervención estatal. Como el interés preferencial, que garantiza una tasa blanda por los primeros 10 años para la compra de una vivienda nueva. El triángulo de rentabilidad se sostiene cuando esos mismos bancos financian los proyectos en consorcio con constuctoras e inmobiliarias (que tienen otro subsidios estatal importante).

Así, el interés preferencial ayuda más a la industria de la construcción que al mismo comprador, porque al ser accesible únicamente cuando la vivienda es nueva, se convierte en un incentivo estatal a la construcción en vez de la compra. También es una forma de aceitar la entrada de una persona a un crédito seguro de 25 a 30 años. Una vez pasan los 10 años del crédito preferencial, el banco ajusta la tasa y puede prorratear una mayor ganancia por el tiempo del préstamo.

La tasa de referencia la dicta la Superintendencia Bancaria, pero es sólo una referencia, como su nombre lo dice. No es obligatoria. Así, la llamada tasa de mercado de un préstamos hipotecario usualmente rondaría entre el 4% al 10%, dependiendo del riesgo de pago.

En otro producto de consumo, las tarjetas de crédito, los bancos tienen tasas que pueden ir desde el 12% al 28%, según la Acodeco. Y el menú de las tasas para préstamos personales es tan variado como la lista de salarios mínimos que tiene el país, más de 30.

¿Cómo lo hicieron otros países?

La visión del gobierno panameño apuntó a reactivar la economía con nuevos préstamos, algo que de paso mantendría la solidez del sistema bancario. Se apoyó en el discurso de la Asociación Bancaria de Panamá para aliviar el pago e incluso propició acuerdos entre bancos -en vez de garantizar la competencia de los mismos- cuando firmó el (in)famoso acuerdo de moratoria.

Pero el plan gubernamental adoleció de una estrategia macro para todos los panameños, incluso para el que no tienen acceso a crédito. Y omitió que la mayoría del crédito en Panamá es de consumo y no de inversión. Es decir, de 10 dólares que entran a una casa, 40 son prestados, pero lo que se intercambió por ese préstamos es un bien que es casi imposible de monetizar fácilmente. La tendencia del panameño promedio es que se endeuda para consumir, no para invertir.

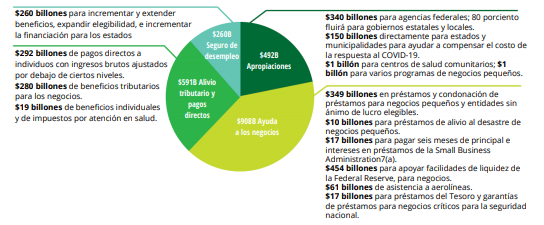

Estados Unidos, por ejemplo, lanzó una serie de programas de ayuda desde marzo, pero iban directamente dirigidos a los consumidores y empresas. Incluían a los bancos con reembolso en casos muy específicos, con directrices claras y poniendo tope a los intereses que podían cobrar en esos préstamos.

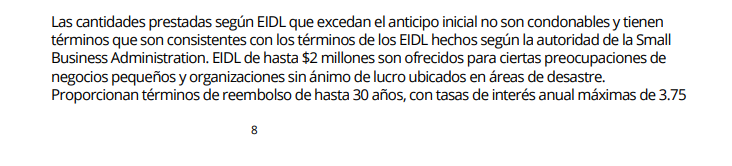

El Coronavirus Aid Relief and Economic Security Act (CARES) es solo uno de los varios programas de ayuda que pasó el Congreso en Estados Unidos. Este establece incluso cómo los bancos deben contabilizar la ayuda del gobierno, que la solicita el afectado directamente. Fijan tasas máximas de 3.75% para microempresas y 2.75% para organizaciones sin fines de lucro, por ejemplo.

Personas afectadas en Panamá por la pandemia que se acogieron a la moratoria, confirmaron que el monto dejado de pagar les será cobrado como un préstamo nuevo, además de la corrida de mensualidades del préstamo original, que quedará modificado. ¿Cuánto tendrá que pagar de más? «No me dijeron eso», respondió una de las más de 100 mil trabajadoras con contrato suspendido.

Por otro lado, personas y empresas consultadas que quieren echar mano del financiamiento para reflotar sus negocios, esperaban intereses realmente blandos entre 1, 2 y 3% como máximo El gran dilema es que con el desempleo que rozaría el 20% -según cálculos de economistas porque la Contraloría no actualiza el dato desde el año pasado-, el 47% de informalidad y el recorte sustancial de salarios que han tenido miles de trabajadores, la lista de sujetos de crédito se achica, lo que causaría un cuello de botella para suplir las necesidades reales de las personas con los fondos disponibles.